Die Qual bei der Hypothekarwahl

Festhypothek oder doch SARON-Hypothek? Diese Frage beschäftigt derzeit viele Immobilienbesitzer:innen.

Unabhängig davon, ob sich die Finanzierungsfrage bei einem Neubau oder bei einer Verlängerung der Finanzierung stellt, die Entscheidung hängt von unterschiedlichen Faktoren ab. Eine entscheidende Rolle spielen dabei die Laufzeit und die Zinserwartungen, sowie die eigene Risikoaversität und die Flexibilitätsanforderungen an die Finanzierung des Eigenheims.

Festhypothek

Bei einer Festhypothek wird der Zinssatz für eine fest vereinbarte Laufzeit fixiert und orientiert sich am aktuellen Markt- und Zinsumfeld. Die Kündigungsfrist kann bis zu sechs Monaten betragen. Eine Erneuerung sollte deshalb zwischen sechs bis acht Monaten vor Ablauf geprüft werden. Ohne jegliche Massnahmen werden Festhypotheken nach Ablauf in eine variable Hypothek umgewandelt.

SARON = Swiss Average Rate Overnight

Der SARON ist ein variabler Durchschnittszinssatz, zu dem die Finanzinstitute in der Schweiz bei der Schweizerischen Nationalbank (SNB) Geld aufnehmen können, basierend auf den tatsächlichen Transaktionen am Schweizer Geldmarkt. Der Zinssatz setzt sich aus dem SARON zuzüglich einer vereinbarten fixen Marge zusammen. Die Höhe des Zinssatzes wird jeweils am vorletzten Tag der Abrechnungsperiode berechnet.

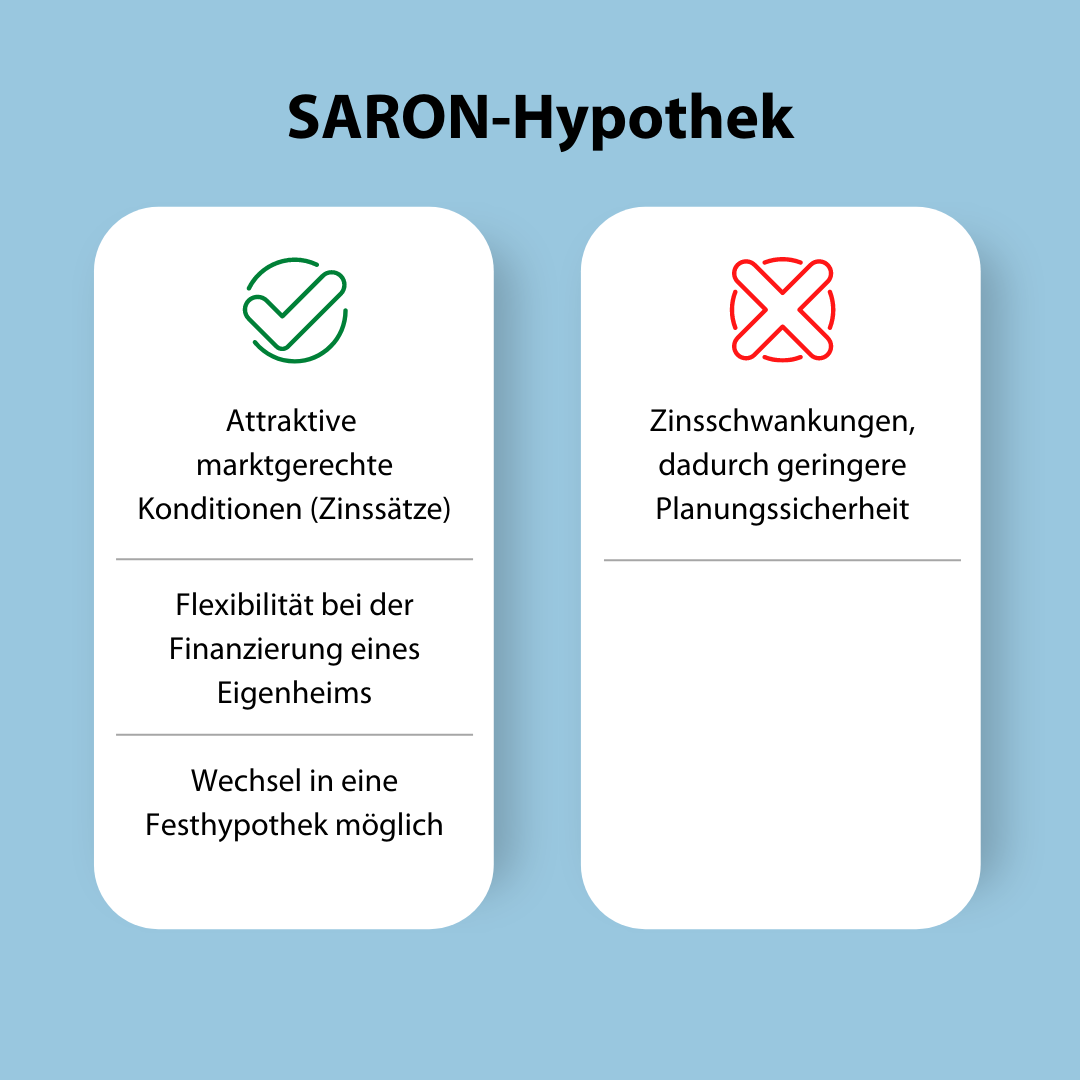

Pro und Kontra

Der Verhandlungsspielraum beim Abschluss von Hypotheken kann gross sein. Die Rabatte auf die offiziell angegebenen Zinsen sind abhängig von Tragbarkeit, Höhe der Belehnung, Wert der Immobilie und der Laufzeit. Hier lohnt es sich zu verhandeln und Konkurrenzangebote einzuholen.

Für wen eignet sich eine SARON-Hypothek?

Für die SARON-Hypothek entscheidet man sich, wenn man die Entwicklungen am Geld- und Kapitalmarkt aktiv verfolgt, kurzfristige Zinsschwankungen finanziell tragen kann und gleichbleibende oder sinkende Zinsen erwartet.

Für wen eignet sich eine Festhypothek?

Eine Festhypothek ist die richtige Wahl, wenn man sich über eine bestimmte Laufzeit vor steigenden Zinsen schützen möchte und für das zur Verfügung stehende Budget eine langfristige Planungssicherheit wünscht.

Fazit

Verglichen mit einer 10-Jahreshypothek bieten Geldmarktfinanzierungen trotz aktuell steigender Geldmarktzinsen für Eigenheimbesitzer:innen grundsätzlich noch immer die günstigere Finanzierungsoption. Nicht ausser Acht zu lassen, ist jedoch die Tatsache, dass der SARON-Zinssatz schwankt und sich schnell ändern kann. Wer langfristig Planungssicherheit durch fixierte Zinsen gewinnen möchte, wird sich höchstwahrscheinlich für den Abschluss einer Festhypothek entscheiden. Wer hingegen von attraktiven Konditionen profitieren und flexibel bleiben möchte, wird auf eine Geldmarktfinanzierung zurückgreifen.

Unsere Empfehlung: Um das Zinsänderungsrisiko zu minimieren, empfehlen wir eine Kombination aus mehreren Hypothekarlösungen mit unterschiedlichen Laufzeiten. Dadurch wird das Risiko verringert, die gesamte Finanzierung in einem ungünstigen Zinsumfeld erneuern zu müssen.

Ein weiterer wichtiger Tipp: Finanzierungsangebote nicht nur bei der Hausbank einholen, sondern bei verschiedenen Bankinstitutionen und alle Konditionen anschliessend genau prüfen.

Wir bieten für unterschiedliche Bedürfnisse passende Finanzierungsmöglichkeiten an. Wir freuen uns, Sie persönlich beraten zu dürfen.

Ihr avenaris Immobilien Team

![]()